30代パパ

30代パパ子供も生まれたし、県民共済だけで大丈夫かな?知恵袋を見たら「情弱」とか「危険」って書かれてて不安になってきた…。でも高い保険料は払えないし、どうすればいいんだろう?

「県民共済しか入っていないけれど、本当に家族を守れるのだろうか?」

Yahoo!知恵袋やSNSでこのような不安な声を目にして、ドキッとした経験はありませんか?特に、お子様が生まれて「守るべき責任」が大きくなった30代の方にとって、この問題は切実です。

結論から申し上げます。30代の子育て世帯にとって、「県民共済だけ」の状態は確かに危険です。しかし、県民共済を解約する必要は全くありません。

実は、県民共済をベースに残しつつ、不足する死亡保障だけを月々たった2,500円程度の「収入保障保険」でピンポイントに補うことこそが、最強のコスパを実現する「ハイブリッド戦略」なのです。

この記事では、2,000世帯以上の家計を見直してきたファイナンシャルプランナーが、遺族年金の仕組みに基づいた「正しい保障の計算式」と、保険料を抑えながら家族を完璧に守る具体的な方法を解説します。

専門領域:子育て世帯の家計見直し・公的保障活用

過去15年で2,000世帯以上の家計相談を実施。「保険を売る」ことよりも「家計を守る」ことを最優先し、県民共済のメリットを活かした現実的なプランニングを得意としています。「保険貧乏」にならずに安心を手に入れる方法をお伝えします。

「県民共済だけ」の何がヤバい? 30代子育て世帯が見落とす「400万円の壁」

「県民共済はコスパ最強」これは間違いのない事実です。しかし、知恵袋などで「県民共済しか入ってないのは危険」と警告されるのには、明確な数学的根拠があります。

それは、県民共済の死亡保障額が、子育て世帯が必要とする生活費に対して決定的に不足しているという点です。

「病気死亡400万円」では家族を2年も守れない現実

多くの30代男性が加入している「総合保障2型(月掛金2,000円)」を例に見てみましょう。このプランの病気死亡保障は400万円です。

「400万円あれば、当面は大丈夫だろう」と思っていませんか?ここで、冷静にシミュレーションをしてみましょう。

まず、葬儀費用やお墓の準備などで平均約200万円がかかると言われています。つまり、手元に残る生活資金は実質200万円です。

次に、残されたご家族の生活費を考えます。会社員の夫(年収550万円)、妻、子2人の世帯の場合、国から支給される「遺族年金(遺族基礎年金+遺族厚生年金)」は、月額約14万円程度です(※加入状況により異なります)。

しかし、現在の生活費が月28万円かかっているとしたらどうでしょうか?

- 必要な生活費:月28万円

- 遺族年金の収入:月14万円

- 毎月の不足額:月14万円

この「毎月14万円の赤字」を、県民共済の残り200万円で補填していくとどうなるか。

200万円 ÷ 14万円 ≒ 約14ヶ月

なんと、わずか1年2ヶ月で資金が底をついてしまうのです。これが、「県民共済だけ」の状態にある最大のリスクです。県民共済は医療保障としては優秀ですが、「県民共済」と「死亡保障」の関係においては、大黒柱を失った後の生活を支えるには圧倒的に保障額が不足していると言わざるを得ません。

解約は待って! 共済のコスパを活かす「+収入保障保険」の黄金ルール

「そんなに足りないなら、県民共済を解約して、保障の厚い民間保険に入り直すべき?」

そう考えるのは早計です。ここで慌てて月1万円以上する「積立型終身保険」や「大手生保のセット保険」に乗り換えてしまうのが、最も典型的な失敗パターンです。

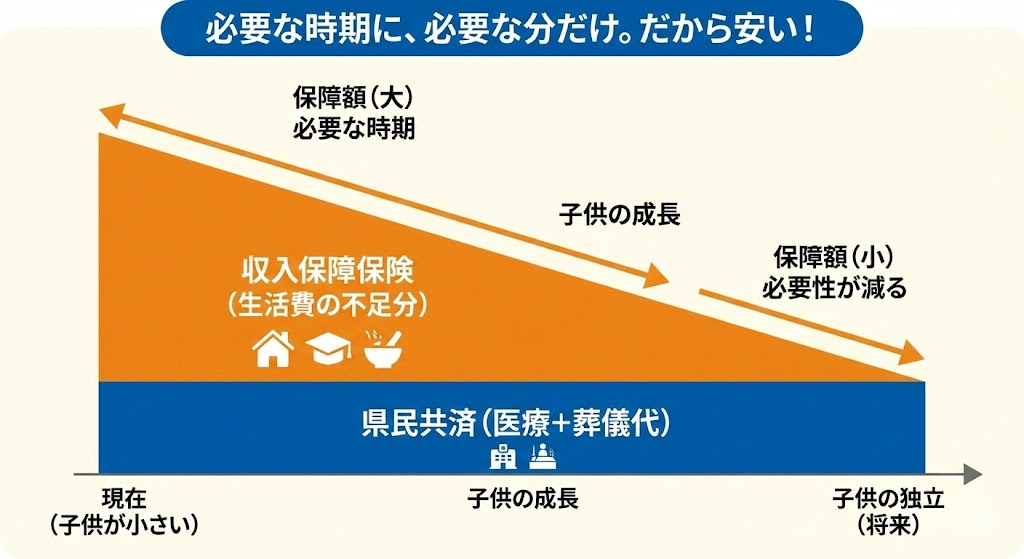

正解は、「県民共済はそのまま残し、足りない死亡保障だけを『収入保障保険』で補完する」ことです。

なぜ「収入保障保険」が最強のパートナーなのか

収入保障保険とは、万が一の際に「毎月10万円」のように、お給料形式で保険金が受け取れる保険です。この保険は、県民共済の弱点を完璧にカバーする性質を持っています。

収入保障保険と県民共済は、互いに補完し合う理想的な関係にあります。

- 県民共済の役割:入院や手術などの「医療保障」と、最低限の「葬儀代」をカバーするベース基地。

- 収入保障保険の役割:子供が独立するまでの期間限定で、遺族年金では足りない「生活費の不足分」を埋めるピンポイントの援軍。

収入保障保険は、時間の経過とともに受け取る総額が減っていく(子供が成長すれば必要な保障額も減るため)「三角の保障」の仕組みをとっています。そのため、保障額が一定の定期保険に比べて、保険料が劇的に安く抑えられるのです。

【結論】: 不安だからといって、いきなり「解約」ボタンを押さないでください。まずは「追加」を検討しましょう。

なぜなら、県民共済には「割戻金(実質的なキャッシュバック)」があり、実質の掛金は月2,000円よりもさらに安いからです。この圧倒的なコストパフォーマンスを持つ医療保障を手放すのは、家計防衛の観点から非常にもったいないことです。「共済は維持、不足分だけ民間」が、プロが選ぶ賢い選択です。

【シミュレーション】月々いくら? 「共済+α」vs「民間保険」徹底比較

では、実際に「ハイブリッド戦略(共済+収入保障保険)」を採用した場合、保険料はいくらになるのでしょうか?一般的な「民間保険セット」に乗り換えた場合と比較してみましょう。

モデルケース:36歳男性、会社員、妻・子2人(非喫煙優良体)

| プラン | 月額保険料(目安) | 死亡保障の内容 | 評価 |

|---|---|---|---|

| ① 現状維持 (県民共済のみ) |

2,000円 | 病気400万円 事故1000万円 |

危険 生活費が圧倒的に不足 |

| ② 民間乗換 (大手生保セット) |

約15,000円〜 | 3,000万円 (終身+定期) |

△ 家計圧迫 保障は厚いが固定費が高い |

| ③ ハイブリッド (共済+収入保障) |

約4,500円 (2,000円+約2,500円) |

共済400万円 +月10万円給付 |

◎ 最適解 必要十分でコスパ最強 |

いかがでしょうか。「ハイブリッド戦略」は、「民間保険セット」と比較して、月々の支払いを1万円以上も安く抑えることができます。

この浮いた月1万円を、つみたてNISAなどで年利4%で20年間運用すれば、約360万円の資産になります。高い保険料を払い続けるよりも、差額を将来のための資産形成に回すことこそが、現代における「ハイブリッド戦略」の真の優位性です。

よくある疑問:老後の保障や医療保険はどうする?

最後に、県民共済に関してよく寄せられる疑問について、FPの視点からお答えします。

まとめ:県民共済は「解約」せず「補強」しよう

「県民共済しか入ってない」という状態は、30代の子育て世帯にとっては確かにリスクがあります。しかし、それは県民共済が悪い商品だからではありません。単に「死亡保障」というパーツが足りていないだけです。

解決策はシンプルです。

- 県民共済は解約せずにキープする(医療保障+ベース)。

- 不足する生活費分だけ、月2,500円程度の「収入保障保険」を上乗せする。

- 浮いたお金は貯蓄や投資に回す。

あなたは既に「県民共済」という素晴らしい土台を持っています。あとは少しの補強をするだけで、ご家族を完璧に守れる体制が整います。まずは、ご自身の年齢で収入保障保険がいくらになるのか、シミュレーションしてみることから始めてみませんか?

参考文献・出典

遺族年金ガイド – 日本年金機構

生命保険に関する全国実態調査 – 公益財団法人 生命保険文化センター

公的保険アドバイザー・FP事務所代表

本記事は、公的保障制度(遺族年金・健康保険)の専門家による監修のもと、最新の制度情報に基づいて執筆されています。